ลงทุนอย่างไรให้มีเงินใช้ตลอดชีวิต? สูตรวางแผนเกษียณตั้งแต่อายุ 20-60 ปี

ไฮไลต์

- คนจำนวนมากลงทุนมาทั้งชีวิต แต่ไม่สามารถไปถึงเป้าหมายเกษียณได้จริง เพราะโฟกัสกับการลงทุนระยะสั้น มากกว่าแผนระยะยาว

- การวางแผนเกษียณสามารถแบ่งออกเป็น 3 ช่วงสำคัญ ได้แก่ ช่วงเริ่มต้นลงทุน ช่วงสะสมความมั่งคั่ง และช่วงใช้เงินหลังเกษียณ

- เริ่มลงทุนเร็วกว่า อาจสำคัญกว่าการเริ่มต้นด้วยเงินก้อนใหญ่ เพราะพลังของผลตอบแทนทบต้นต้องอาศัยเวลา

- DCA และ Annual Boost เป็นกลยุทธ์ที่ช่วยเพิ่มโอกาสสร้างเงินเกษียณโดยไม่จำเป็นต้องจับจังหวะตลาด

- ปัญหาของนักลงทุนส่วนใหญ่ไม่ใช่ผลตอบแทนต่ำ แต่คือการขาดการจัดพอร์ตอย่างเหมาะสม ลงทุนแล้วไม่ได้ปรับพอร์ต และไม่ได้เพิ่มทุนอย่างสม่ำเสมอ

- Global ETF ถูกออกแบบมาเพื่อช่วยจัดพอร์ต กระจายความเสี่ยง และลงทุนระยะยาวตามแผนเกษียณได้อย่างเป็นระบบ

หลายคนทำงานหนักมาทั้งชีวิต แต่กลับไม่มั่นใจว่าเงินที่เก็บอยู่จะเพียงพอสำหรับการใช้ชีวิตหลังเกษียณหรือไม่

บางคนมีเงินเก็บหลักแสน หลักล้าน บางคนมีพอร์ตลงทุนหลายกองทุน หลายสินทรัพย์ แต่เมื่อถูกถามว่า ‘อีก 20-30 ปีข้างหน้า จะมีเงินใช้เดือนละเท่าไหร่’ หรือ ‘เงินที่มีอยู่จะใช้ได้ถึงอายุเท่าไหร่’ กลับตอบไม่ได้

นั่นเป็นเพราะคนจำนวนมากให้ความสำคัญกับการลงทุนรายวันมากกว่าการวางแผนระยะยาว เราสนใจว่าหุ้นตัวไหนจะขึ้น กองทุนไหนกำลังมา หรือเศรษฐกิจปีนี้จะเป็นอย่างไร แต่กลับไม่เคยย้อนกลับมาถามว่า สิ่งที่กำลังทำอยู่จะพาเราไปถึงเป้าหมายเกษียณจริงหรือไม่

ในมุมมองของ Jitta Wealth การเกษียณไม่ใช่เรื่องของโชค และไม่ใช่เรื่องของการเลือกหุ้นถูกเพียงไม่กี่ครั้ง แต่เป็นเรื่องของการมีระบบการลงทุนที่ชัดเจนตั้งแต่วันแรก ไปจนถึงวันที่หยุดทำงานและใช้ชีวิตด้วยเงินที่สร้างไว้

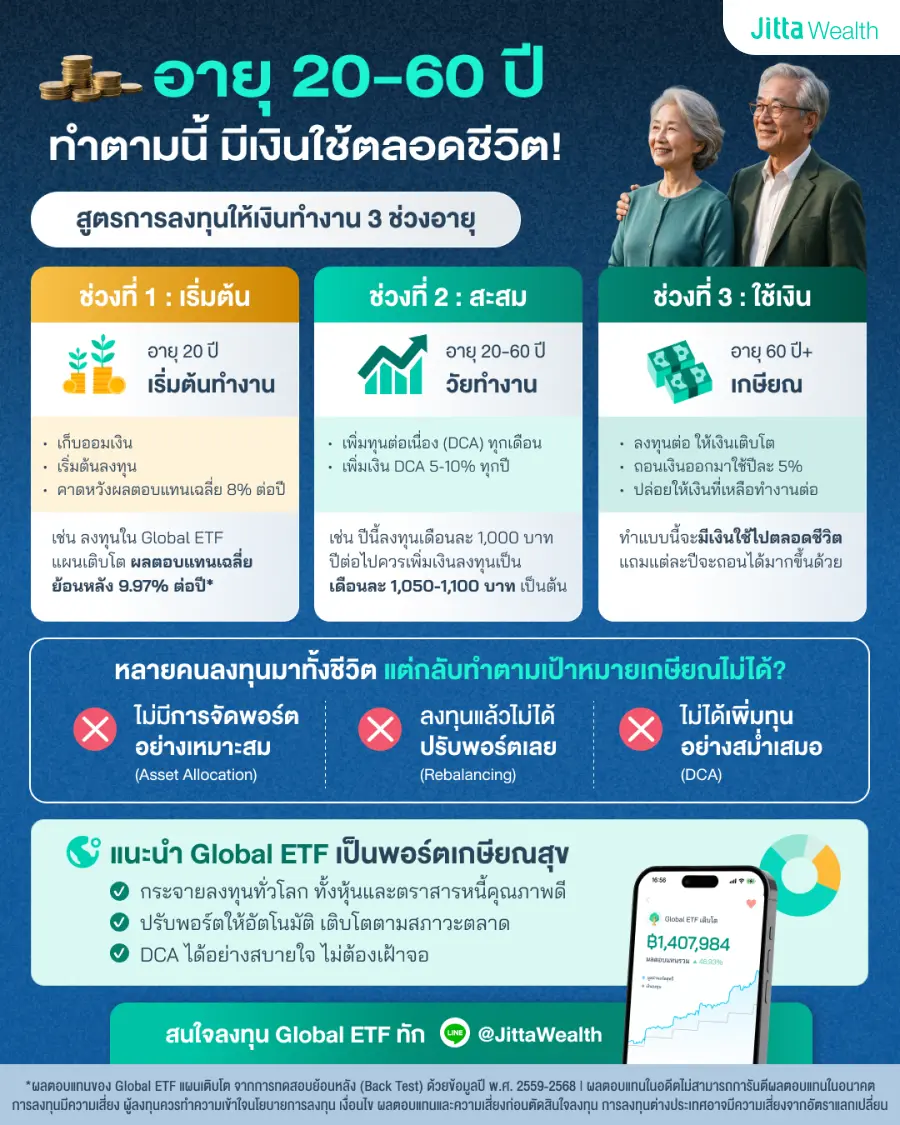

ซึ่งหากแบ่งเส้นทางการเงินของคนหนึ่งคนออกเป็นช่วงใหญ่ๆ จะพบว่าการเกษียณสามารถวางแผนได้ผ่าน 3 ช่วงอายุสำคัญ ได้แก่ ช่วงเริ่มต้น ช่วงสะสมความมั่งคั่ง และช่วงใช้เงินหลังเกษียณ

ช่วงที่ 1: อายุ 20 ปี เริ่มต้นทำงาน

ช่วงวัย 20 ปีอาจเป็นช่วงที่หลายคนยังมีรายได้ไม่สูงนัก แต่กลับเป็นช่วงที่มีข้อได้เปรียบสำคัญที่สุด นั่นคือ ‘เวลา’

นักลงทุนจำนวนมากมักคิดว่าการลงทุนเป็นเรื่องของเงินทุน ยิ่งมีเงินมากก็ยิ่งได้เปรียบ แต่ในความเป็นจริงแล้ว คนที่เริ่มลงทุนเร็วแม้จะเริ่มจากเงินจำนวนไม่มาก มักมีโอกาสสร้างความมั่งคั่งได้มากกว่าคนที่มีเงินก้อนใหญ่แต่เริ่มช้า

เหตุผลสำคัญคือพลังของผลตอบแทนทบต้น ยิ่งเงินมีเวลาทำงานนานเท่าไร ผลตอบแทนที่เกิดขึ้นก็จะยิ่งสร้างผลตอบแทนต่อได้มากขึ้นเท่านั้น ช่วง 10 ปีแรกของการลงทุนอาจดูเหมือนพอร์ตโตไม่มาก แต่เมื่อระยะเวลายาวขึ้นเป็น 20 หรือ 30 ปี การเติบโตของพอร์ตมักจะเร่งตัวขึ้นอย่างมีนัยสำคัญ

หลายคนจึงพลาดโอกาสสำคัญไปเพราะมัวรอให้พร้อมก่อน ไม่ว่าจะเป็นรอเงินเดือนสูงกว่านี้ รอมีเงินเก็บมากกว่านี้ หรือรอให้ศึกษาการลงทุนจนมั่นใจก่อน ทั้งที่ความจริงแล้ว สิ่งที่สำคัญกว่าการเริ่มต้นอย่างสมบูรณ์แบบ คือการเริ่มต้นให้เร็วที่สุด

เริ่มต้นด้วยพอร์ตที่ถือได้ยาวตลอดชีวิต

คนส่วนใหญ่มักเริ่มต้นด้วยการมองหาผลตอบแทน ลงหุ้นตัวไหนดี ตอนนี้อะไรน่าลงทุน

แต่สำหรับการวางแผนเกษียณ คำถามที่สำคัญกว่านั้นคือ เราควรลงทุนอย่างไรเพื่อให้ไปถึงเป้าหมายได้จริงๆ

การลงทุนเพื่อเกษียณแตกต่างจากการเก็งกำไรระยะสั้น เพราะเป้าหมายไม่ใช่การทำผลตอบแทนสูงที่สุดในช่วงเวลาใดเวลาหนึ่ง แต่คือการสร้างผลตอบแทนที่เหมาะสม พร้อมควบคุมความเสี่ยงให้อยู่ในระดับที่รับได้ เพื่อให้สามารถลงทุนได้อย่างต่อเนื่อง

ด้วยเหตุนี้ เราจึงแนะนำให้เริ่มต้นจากพอร์ตหลัก หรือ Core Portfolio ที่กระจายการลงทุนอย่างเหมาะสมตั้งแต่แรก เช่น Global ETF แผนเติบโต ซึ่งลงทุนในหุ้นและตราสารหนี้ทั่วโลก พร้อมมีระบบปรับพอร์ตอัตโนมัติ คอยบาลานซ์สัดส่วนการลงทุนในพอร์ตเพื่อให้สามารถเติบโตได้ในทุกสภาวะตลาด

ข้อดีคือ นักลงทุนไม่จำเป็นต้องคอยตัดสินใจเองตลอดเวลาว่าวันนี้ควรซื้ออะไร หรือควรขายอะไร แต่สามารถโฟกัสกับการสร้างรายได้และการออมเงิน ขณะที่พอร์ตยังคงทำงานอยู่เบื้องหลัง

ช่วงที่ 2: อายุ 20-60 ปี วัยสะสมความมั่งคั่ง

หลังจากเริ่มต้นลงทุนแล้ว สิ่งที่สำคัญที่สุดในช่วงวัยทำงานคือการทำให้เงินต้นเติบโตอย่างต่อเนื่อง เพราะนี่คือช่วงเวลาที่คนส่วนใหญ่มีรายได้ประจำ มีศักยภาพในการออม และมีเวลาอีกหลายสิบปีก่อนถึงวัยเกษียณ

อย่างไรก็ตาม นักลงทุนจำนวนไม่น้อยกลับใช้เวลาส่วนใหญ่ไปกับการพยายามคาดเดาตลาด บางช่วงเห็นหุ้นขึ้นแรงก็รีบลงทุนเพิ่ม แต่พอตลาดปรับตัวลงกลับหยุดลงทุนหรือขายออกเพราะความกลัว สุดท้ายจึงกลายเป็นซื้อแพงและขายถูกโดยไม่รู้ตัว

Jitta Wealth มองว่า สำหรับคนส่วนใหญ่ การพยายามจับจังหวะตลาดอาจไม่ใช่วิธีที่มีประสิทธิภาพที่สุด เพราะไม่มีใครสามารถคาดเดาทิศทางตลาดได้อย่างแม่นยำตลอดเวลา วิธีที่ง่ายกว่าและได้รับการพิสูจน์มาแล้วในระยะยาว คือการลงทุนแบบ DCA หรือ Dollar-Cost Averaging

การ DCA คือการลงทุนด้วยจำนวนเงินเท่าเดิมอย่างสม่ำเสมอทุกเดือน ไม่ว่าตลาดจะขึ้นหรือลง วิธีนี้ช่วยลดผลกระทบจากความผันผวนระยะสั้น และทำให้นักลงทุนสามารถสะสมสินทรัพย์ได้อย่างต่อเนื่องโดยไม่ต้องมาเครียดทุกครั้งที่เห็นข่าวเศรษฐกิจหรือความเคลื่อนไหวของตลาดหุ้น

อยากเกษียณเร็วขึ้น ต้องรู้จัก DCA Annual Boost

แม้การ DCA จะเป็นเครื่องมือที่ทรงพลัง แต่ยังมีอีกหนึ่งเทคนิคที่ช่วยเพิ่มโอกาสไปถึงเป้าหมายเกษียณได้เร็วขึ้น นั่นคือการเพิ่มเงินลงทุนตามรายได้ที่เติบโตขึ้นในแต่ละปี หรือที่เรียกว่า DCA Annual Boost

แนวคิดนี้เกิดจากความจริงข้อหนึ่งที่ว่า คนส่วนใหญ่มักมีรายได้เพิ่มขึ้นเมื่อเวลาผ่านไป ไม่ว่าจะมาจากการปรับเงินเดือน การเลื่อนตำแหน่ง หรือการสร้างรายได้เพิ่มเติม แต่หลายครั้งรายได้ที่เพิ่มขึ้นกลับถูกใช้ไปกับการใช้ชีวิตทั้งหมด จนไม่เหลือส่วนที่นำไปต่อยอดความมั่งคั่งในอนาคต

ในทางกลับกัน หากนำรายได้ที่เพิ่มขึ้นเพียงบางส่วนมาเพิ่มเงินลงทุน ผลลัพธ์ในระยะยาวอาจแตกต่างอย่างมีนัยสำคัญ ตัวอย่างเช่น เริ่มต้นลงทุนเดือนละ 5,000 บาท และเพิ่มเงินลงทุนปีละ 5% แม้ดูเหมือนเพิ่มขึ้นเพียงไม่กี่ร้อยบาทต่อเดือน แต่เมื่อทำต่อเนื่องเป็นเวลา 20-30 ปี มูลค่าพอร์ตอาจเพิ่มขึ้นอีกหลายล้านบาท

ข้อดีของวิธีนี้คือไม่กระทบการใช้ชีวิตมากนัก เพราะเป็นการค่อยๆ เพิ่มเงินออมตามรายได้ที่เพิ่มขึ้นในแต่ละปี แต่กลับสร้างผลลัพธ์ที่แตกต่างอย่างมากในวันที่เกษียณ

พลังของผลตอบแทนทบต้น ทำงานเก่งกว่าที่หลายคนคิด

เหตุผลที่การเริ่มต้นเร็วและลงทุนต่อเนื่องมีความสำคัญมาก เป็นเพราะสิ่งที่เรียกว่า ‘ผลตอบแทนทบต้น’ หรือ Compound Return

ในช่วงปีแรกๆ นักลงทุนจำนวนมากมักรู้สึกว่าพอร์ตเติบโตช้า เงินลงทุนเพิ่มขึ้นไม่มาก และบางครั้งยังต้องเผชิญกับความผันผวนของตลาดจนเกิดความกังวลว่าการลงทุนที่ทำอยู่จะคุ้มค่าหรือไม่

แต่เมื่อระยะเวลาผ่านไปนานพอ ภาพจะเริ่มเปลี่ยนไป เพราะผลตอบแทนที่เกิดขึ้นในแต่ละปีจะเริ่มสร้างผลตอบแทนต่อให้ตัวเองอีกทอดหนึ่ง ทำให้การเติบโตของพอร์ตเร่งตัวขึ้นเรื่อยๆ

จากการคำนวณ ถ้าลงทุนเดือนละ 10,000 บาท เป็นเวลา 30 ปี และได้รับผลตอบแทนเฉลี่ยประมาณ 8% ต่อปี เงินที่ใส่เข้าไปจริงจะอยู่ที่ประมาณ 3.6 ล้านบาทเท่านั้น แต่พอร์ตสามารถเติบโตเป็นประมาณ 14.23 ล้านบาทเลยทีเดียว

นั่นหมายความว่าเงินส่วนใหญ่ที่อยู่ในพอร์ตเมื่อถึงวันเกษียณ ไม่ได้มาจากเงินออมเพียงอย่างเดียว แต่มาจากผลตอบแทนที่เงินทำงานให้เราอย่างต่อเนื่องตลอดหลายสิบปีที่ผ่านมา

ช่วงที่ 3: อายุ 60 ปีขึ้นไป เริ่มใช้เงินอย่างมีระบบ

เมื่อเข้าสู่วัยเกษียณ หลายคนมักคิดว่าภารกิจการลงทุนสิ้นสุดลงแล้ว และถึงเวลานำเงินทั้งหมดออกมาใช้

แต่ในความเป็นจริง การเกษียณไม่ได้หมายความว่าเงินต้องหยุดทำงาน ตรงกันข้าม เงินที่สะสมมาทั้งชีวิตยังควรมีหน้าที่สร้างผลตอบแทนต่อไป เพื่อช่วยรองรับค่าใช้จ่ายในระยะยาว

หนึ่งในความเสี่ยงที่หลายคนมองข้ามคือการมีอายุยืนกว่าที่คาดไว้ หากเกษียณตอนอายุ 60 ปี และมีชีวิตอยู่ถึง 85 หรือ 90 ปี หมายความว่าเงินก้อนนั้นต้องเพียงพอสำหรับการใช้ชีวิตอีกอย่างน้อย 25-30 ปี

ด้วยเหตุนี้ เราจึงแนะนำให้มองการเกษียณในฐานะช่วงเวลาที่เริ่ม ‘ใช้ผลตอบแทน’ มากกว่าการใช้ ‘เงินต้น’ ทั้งหมดในคราวเดียว

ถอนอย่างไรให้มีเงินใช้ไปได้อีกหลายสิบปี

แนวคิดหนึ่งที่ถูกพูดถึงบ่อยในแวดวงการวางแผนเกษียณ คือการถอนเงินประมาณ 5% ของมูลค่าพอร์ตต่อปี

ยกตัวอย่าง หากมีพอร์ตมูลค่า 10 ล้านบาท การถอนปีละ 500,000 บาท จะเท่ากับมีเงินใช้ประมาณ 41,000 บาทต่อเดือน โดยที่เงินส่วนที่เหลือยังคงลงทุนต่อไปได้

ข้อดีของแนวทางนี้คือพอร์ตยังมีโอกาสสร้างผลตอบแทนต่อเนื่องในอนาคต ช่วยลดโอกาสที่เงินจะหมดก่อนเวลาอันควร

และหากพอร์ตสามารถสร้างผลตอบแทนเฉลี่ยได้มากกว่าจำนวนเงินที่ถอนออกไป มูลค่าพอร์ตก็ยังมีโอกาสเติบโตต่อ แม้จะอยู่ในช่วงหลังเกษียณแล้วก็ตาม

ทำไมคนส่วนใหญ่ลงทุนมาทั้งชีวิต แต่สุดท้ายเกษียณไม่ได้?

แม้จะเริ่มลงทุนตั้งแต่อายุยังน้อย มีวินัยในการออม และลงทุนมาเป็นเวลานาน แต่ก็ยังมีคนจำนวนไม่น้อยที่พบว่าตัวเองไปไม่ถึงเป้าหมายเกษียณ

ปัญหาสำคัญไม่ใช่เรื่องโชคร้ายหรือการเลือกหุ้นผิดเพียงไม่กี่ครั้ง แต่เป็นเพราะการขาดองค์ประกอบสำคัญบางอย่างที่ทำให้แผนการลงทุนไม่สามารถเดินไปถึงปลายทางได้

จากประสบการณ์ของ Jitta Wealth ความผิดพลาดที่พบได้บ่อยที่สุดมีอยู่ 3 เรื่อง

1. ลงทุนเยอะ แต่ไม่ได้กระจายความเสี่ยง

หลายคนเชื่อว่าตัวเองกระจายการลงทุนแล้ว เพราะถือหุ้นหลายตัวหรือมีกองทุนหลายกอง

แต่เมื่อพิจารณาให้ลึกลงไป กลับพบว่าสินทรัพย์เหล่านั้นกระจุกตัวอยู่ในประเทศเดียว อุตสาหกรรมเดียว หรือได้รับผลกระทบจากปัจจัยเสี่ยงชุดเดียวกัน

ผลลัพธ์คือ เมื่อเกิดเหตุการณ์ไม่คาดคิดขึ้นกับตลาดนั้น พอร์ตทั้งหมดก็ได้รับผลกระทบไปพร้อมกัน

2. ไม่มีการปรับพอร์ตเมื่อโลกเปลี่ยน

โลกการลงทุนไม่เคยหยุดนิ่ง สินทรัพย์ที่เคยเป็นสัดส่วนเล็กในพอร์ต อาจเติบโตจนกลายเป็นสัดส่วนหลักโดยไม่รู้ตัว

ยกตัวอย่างเช่น พอร์ตที่ตั้งใจให้มีหุ้น 80% และตราสารหนี้ 20% อาจเปลี่ยนเป็นหุ้น 90% และตราสารหนี้ 10% หลังจากตลาดหุ้นปรับตัวขึ้นต่อเนื่องเป็นเวลานาน

เมื่อสัดส่วนเปลี่ยนไป ความเสี่ยงก็เปลี่ยนตามไปด้วย แต่คนส่วนใหญ่มักไม่รู้ตัว หรือไม่กล้าปรับพอร์ต เพราะต้องขายสินทรัพย์ที่กำลังให้ผลตอบแทนดี

สุดท้ายจึงรับความเสี่ยงมากกว่าที่ตั้งใจไว้ และอาจได้รับผลกระทบหนักกว่าที่ควรเมื่อเกิดการปรับฐานของตลาด

3. ใช้อารมณ์ในการลงทุน

ปัญหาสุดท้ายที่พบได้บ่อยที่สุด คือการปล่อยให้อารมณ์เข้ามามีบทบาทในการตัดสินใจลงทุน

ในวันที่ตลาดปรับตัวขึ้น หลายคนรู้สึกมั่นใจและอยากลงทุนเพิ่ม แต่เมื่อเกิดความผันผวนกลับรู้สึกกลัวจนหยุดลงทุน หรือบางครั้งตัดสินใจขายออกในจังหวะที่ไม่ควรขาย

พฤติกรรมลักษณะนี้ทำให้ผลตอบแทนที่นักลงทุนได้รับจริง มักต่ำกว่าผลตอบแทนของสินทรัพย์ที่ลงทุนอยู่

ในระยะยาว ความสำเร็จของการลงทุนจึงไม่ได้ขึ้นอยู่กับการทำนายตลาดได้แม่นยำเพียงใด แต่ขึ้นอยู่กับการมีระบบที่ช่วยให้เราลงทุนได้อย่างต่อเนื่องแม้ในวันที่ตลาดไม่เป็นใจ

Global ETF คือคำตอบ สำหรับพอร์ตเกษียณ

เมื่อพิจารณาจากปัจจัยทั้งหมด จะเห็นได้ว่าความท้าทายของการลงทุนเพื่อเกษียณไม่ได้อยู่ที่การเลือกหุ้นเพียงอย่างเดียว

แต่คือการสร้างพอร์ตที่เหมาะสม กระจายความเสี่ยงครอบคลุม มีการปรับสัดส่วนการลงทุนอย่างเหมาะสม และรักษาวินัยการลงทุนได้ต่อเนื่องเป็นเวลาหลายสิบปี

Global ETF จึงถูกออกแบบขึ้นเพื่อช่วยจัดการเรื่องเหล่านี้ให้นักลงทุน โดยนำหลักการจัดสรรสินทรัพย์ การกระจายความเสี่ยงทั่วโลก และการปรับพอร์ตอัตโนมัติมาใช้ร่วมกันในพอร์ตเดียว

นักลงทุนจึงไม่จำเป็นต้องคอยติดตามตลาดทุกวัน หรือกังวลว่าจะต้องซื้อหรือขายอะไรในแต่ละช่วงเวลา แต่สามารถมุ่งเน้นไปที่การสร้างรายได้ การออม และการใช้ชีวิต ขณะที่พอร์ตยังคงทำงานตามแผนที่วางไว้

สนใจลงทุนใน Global ETF ติดต่อเจ้าหน้าที่แนะนำการลงทุนของเราได้ที่ LINE: @JittaWealth โทร. 02-460-8888 ปรึกษาฟรี! ไม่มีค่าใช้จ่าย หรือดาวน์โหลดแอปพลิเคชัน Jitta Wealth เพื่อเปิดบัญชีลงทุน

ดูวิดีโอ เกษียณรวยด้วยแผนลงทุน DCA พอร์ตโตไว 3 เท่า! วิธีสร้าง Passive Income ตลอดชีวิต ได้ที่นี่